来源:凤凰网 作者:本站

资料来源:公司财报

万邦达[3.05% 资金 研报](300055)于昨日晚间公告了2014年度财务报告和2015年一季度业绩预告。年报显示,公司2014年全年实现营业收入10.29亿元,同比增长33.31%;实现归属于上市公司股东的净利润1.92亿元,较上年同期增长36.51%,业绩增速超出市场预期。依据年报,公司2014年业绩大幅增长的主要驱动因素是运营项目收入快速增长(较上年同期增长17.24%),以及收购的昊天节能公司收入和利润实现并表。

更值得投资者关注的是,万邦达同日公告的2015年一季度业绩预报预计公司2015年一季度的净利润为0.96亿元-1.02亿元,较去年同期增幅达到372.98%-402.54%,经营业绩实现“井喷”。主要原因是公司多个BOT项目在今年一季度达到运营状态,进入收获期,整体盈利能力大幅增强。

良好的业绩表现及对未来发展的良好预期为公司慷慨分红提供了可能,为积极回报股东,万邦达拟以截至2014年12月31日公司总股本245,061,605 股为基数,向全体股东按每10 股派发现金股利人民币0.6元(含税),同时,以资本公积金向全体股东每10股转增20股。

连续5年高增长高成长属性凸显

万邦达是国家节能减排、水资源综合利用的领军环保企业,主要从事工业水处理系统全方位、全寿命周期专业服务,对给水、排水、中水回用及水处理系统运营整体统筹,以专业技能节省水资源、土地资源,并降低系统运营成本。主要客户包括神华、中石油、中煤、大唐、陕煤化等大型企业集团。

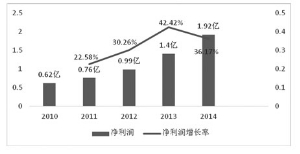

得益于近年来我国在环保及污水处理领域的投资持续加大以及公司强大的技术实力,万邦达的经营业绩已连续多年保持高速增长,营业收入从2010年上市当年的2.67亿元增长到2014年的10.29亿元,4年时间增长了3倍;与此同时,公司的净利润也从2010年的0.62亿元增长到了2014年的1.92亿元,年复合增长率为32.66%。

万邦达业绩持续高增长

虽然经历多年的高速增长,但万邦达依然保持着巨大的增长潜力,主要体现在公司强大的技术实力和超强拿单能力。年报显示,截至2014年12月31日,公司1亿元以上的订单总额超过19亿元(包括已结算和未结算);2015年3月2日,万邦达又发布了公司参与榆横工业区工业污水处理厂托管运营项目的中标公告,依据中标金额,此项目未来几年将为公司合计贡献收入3.9亿元。我们认为,巨额的在手订单和强大的拿单能力可奠定公司未来高成长基石。

业务结构持续优化可持续发展潜力增强

从业务结构看,万邦达的主营业务分为工程承包、托管运营、商品销售和技术服务四块,其中工程承包项目和托管运营业务为公司的主要收入来源,对公司的收入贡献分别达到49.3%和15.2%。尽管工程承包依然是公司最主要的收入来源,但项目托管运营呈现出了更好的增长势头,未来有望发展成为公司最主要的业绩来源。相比工程承包,项目运营具有更高毛利水平和更加长期稳定现金流,该业务的崛起将大幅增强公司未来的盈利能力和业绩的稳定性。

由于地方政府及企业近来年资金普遍较为紧缺等多重原因,BOT 及专业的项目运营更被市场所青睐,未来有望成为水处理领域盈利模式的主要趋势。作为国内水处理领域最具实力的承包商之一,万邦达独创的EPC+C模式在项目托管运营方面具有天然的优势。一方面,公司作为项目承建方,对系统属性更加了解,导致运营方面比业主自行操作节省成本,便于将承接的工程承包项目发展成为运营客户;另一方面,良好的运营业绩也将强化公司的客户黏滞性,便于获取业主系统内其他水处理项目。

不仅如此,2015年1月,公司还与芜湖市建设投资有限公司签订PPP模式的合作框架协议,标志着公司开始涉足城市公用环保服务领域,包括市政污水处理、水系治理、管网搭建等,将为公司带来新的盈利增长点,业务结构进一步优化。

环保新政加码 水治理行业发展空间巨大

随着工业的发展和经济的高速增长,我国的水污染事件频繁,水污染问题已非常严峻,据监察部统计,近几年全国每年水污染事故都在1700 起以上。以地下水为例,我国的1/3水资源是地下水,有中国地质调查局的专家指出,全国90%的地下水遭受了不同程度的污染,其中60%污染严重。有关部门对全国118 个城市连续监测数据显示,约有64%的城市地下水遭受严重污染,33%的地下水受到轻度污染,基本清洁的城市地下水只有3%左右。从污染数据不难看出,在加强水污染治理方面,我国已迫在眉睫。

实际上,我国政府已经非常重视在水污染治理方面的投资。2014年9月,国家发改委、财政部和环保部联合发出通知,要求到2015 年6 月底前,我国各省(区、市)污水类污染物排污费征收标准每污染当量从0.7 元提高到1.4 元;同时实行差别化排污收费政策,为推动企业排污减排建立有效的约束和激励机制。此次排污费标准调高后,环保违法成本将大幅提高,倒逼企业提高环保投入积极性。

除此之外,预计2015 年“新环保法”、“水十条”、 “环境污染第三方治理指导意见”等多项重大环保法案和政策还将相继出台,其中“水十条”的出台将提高工业水排放标准,释放新一轮的环保投资空间,包含存量改造和新建“三同时”项目,“新环保法”的出台将加强监管力度、提升环保违规成本,增强排污企业的投资意愿,而“环境污染第三方治理指导意见”则确定了环保投资第三方服务的发展模式。

我们认为,密集的环保新政,将大幅刺激地方政府及工业企业在水治理方面的投入,预计我国水处理投资规模将达到2万亿水平,未来市场前景将十分广阔,这为万邦达创造了一个极好的外部发展环境。

实施并购战略打造 平台型综合环保服务商

根据公司制定的中长期战略发展规划,公司致力于成为平台型综合环保服务商,自身经营业务范围将进一步拓展,将借助资本市场的力量,通过并购具有较强经营实力、盈利能力、优秀管理团队及稳健发展的企业,实现更快速成长。

2014 年5 月9 日,公司拟斥资2000万元,以增资控股的方式,持有北京晋纬51%股权,进一步增强了公司在工业水处理方面的核心竞争力,有助未来新订单的获取;2014 年7月底,公司又公告以6.81 亿元收购昊天节能100%股权,一举进入前景广阔的工业节能领域。

2015年3月3日,公司又公告拟与昆吾九鼎投资管理有限公司共同发起设立万邦九鼎并购基金,目的是将此基金将作为公司并购整合国内外环保产业优质资源的平台,聚焦“大环保” 产业链上下游具有重要意义的相关标的,充分挖掘在工业水处理、市政水处理、烟气治理、固废处理处置、节能减排等方面的投资机会,服务于公司的外延发展,与主业成长形成双轮驱动,巩固和提高公司的行业地位。值得一提的是,昆吾九鼎是国内最具影响力的股权投资机构之一,掌握着非常丰富的优质并购资源,此次与昆吾九鼎的合作,对公司今后外延扩张和并购战略的实施无疑帮助巨大。

我们认为,公司对昊天节能和北京晋纬的两项并购,除了能够提升上市公司的盈利能力和业绩水平外,还打开了公司外延式发展的良好局面,为今后的继续并购提供经验;而与昆吾九鼎共同成立并购基金则可以更好地利用资本市场,加速公司并购扩张步伐。