来源:本站原创 作者:本站

展望2024年,预计“AI应用落地”以及“数据要素”不仅有望带动板块估值抬升,也有望对板块个股形成实质收入以及业绩贡献。流量的存量市场下关注渠道端以及内容端结构性机会,渠道端关注小程序流量红利以及出海机遇(重点关注游戏、营销以及 影视等板块机会),内容端关注微短剧、真人互动影视以及VR/MR等 内容发展。AI有望进入“产品落地以及收入业绩兑现”阶段,重点关注有相关产品落地节奏以及商业化表现。

2023复盘:上半年AI新产业趋势驱动行业大涨,三季度开始回落

2023年传媒行业及细分子板块估值水平波动较大,上半年大模型及AI应用落地预期等因素驱动下,板块估值快速抬升;下半年一方面国内大模型与海外仍存在客观差距,另一方面 AI应用落地兑现进度相对较慢,多种因素致行业估值回调幅度较大。

AI赋能,24年传媒应用预计加速落地,投资逻辑从“主题炒作”转向“应用商业兑现”。 23年下半年行业估值虽有回落,但产业端仍然发生着积极的边际变化,我们可以看到的明显趋势包括: 1)海外大模型持续迭代,OpenAI发布GPT-4V多模态模型,拓展ChatGPT在生活中的更多维应用场景;2)国内大模型陆续发布后,针对细分领域的垂类模型也在积极推进,解决产业端及用户端的实际问题;3)各细分领域AI应用在持续落地:游戏方面,玩法体验端在RPG及休闲品类落地较快;生产营销端图像美术领域落地较快;电商方面,主流头部电商平台已在6·18中积极推进AI应用与业务的结合,降本增效的同时扩充新的流量入口;营销方面,AI持续推动营销服务商商业模式革新、及利润水平提升;影视方面,完全由AI生成影视的“生产力范式”已经形成。综合看,AI 应用已在各个细分领域落地并持续生成新的内容形式,开拓全新商业模式,未来有望持续提升行业成长性和估值中枢。 XR产业技术革新,带来行业板块估值提升。 我们看到随着苹果、Meta等行业龙头分别 发布最新MR设备,整体XR产品持续迭代,体验进一步升级,全球XR产业景气度有望随之提升。国内在PICO等厂商引领下,XR设备及内容生态不断提升及完善。同时,政策端明确支持。2023年9月5日,工信部、财政部联合印发《电子信息制造业2023-2024年稳增长行动方案》,提到落实2022年11月发布的《虚拟现实与行业应用融合发展行动计划(2022-2026年)》,目标至2026年,我国虚拟现实产业总体规模超过3500亿元、虚拟现实终端销量超2500万台。我们看好在硬件产品技术不断突破及软件生态持续完善背景下,XR内容端的整体估值及业绩端后续提升潜力。 经济复苏相关板块,广告/电影等行业有望持续回暖。 2023年下半年电影行业加速复苏,尤其暑期档表现较为靓丽,但国庆档后由于内容平淡电影板块表现较为平淡;广告方面,市场持续缓慢复苏。我们认为恢复经济、推动增长已成为政府工作重心。各级 政府积极履行主体责任,促消费、促经济政策频出,相关行业如电影/广告后续有望持续边际改善,存在配置机会。 元宇宙商业化探索在每一年均有不同的看点。从数字人、数字藏品、web3.0,再到AIGC的发展,赋予数字人灵魂等逻辑下,均带来应用的新增量。如AIGC+数字人赋予数字人“灵魂”,数字人“伴侣”、直播带货(数字明星)、商业代言等均带来其商业化变现路径,数字人市场规模有望从2023年534亿元增加至2030年的3095亿元,围绕数字人的商业化变现叠加AIGC的持续发展,其商业模式也带来影视板块、直播电商板块、展览展示板块、艺人经纪板块在2023年上半年估值提升。展望2024年,数字人应用板块将分化,商业化应用场景优势、数据优势、IP优势的企业,其估值仍具重估优势。可关注相关公司如蓝色光标、浙文互联、遥望科技、芒果超媒、风语筑、天娱数科等企业在应用端落地的进展。 2023年线下体验经济为代表的演唱会、展览等有望延续至2024年,且在商业模式上更加完善。在历经移动互联网后,消费群体代际变迁叠加疫情因子影响下,消费人群也在有意识的重建自己与实体文明的连接,在虚实中寻找生活新体验。体验经济下的商业新探索之VR+IP+展览的新供给,从Citywalk到VR+IP展览渐热,VR剧场,VR+IP有助于促进和丰富文旅产品业态内容,成为数字文创的新模式,进而也带动了传媒中的内容企业、技术应用企业的商业新增量。通过XR内容、3D互动内容、AI内容创作、热门IP联动等技术与运营,结合文旅项目自身调性为C端用户带来新体验,以媒介为手段,赋能城市更新、赋能C端体验经济、积极探索新技术应用的企业,如芒果超媒、蓝色光标、风语筑、浙文互联、 横店影视、中信出版、新经典、华策影视等。 2024年传媒细分领域机会展望 AI+游戏:供给释放+AIGC赋能,板块业绩增速与估值有望提升 2023年游戏行业发展与2015年已大为不同,游戏行业已进入强供给阶段。2023年第二季度行业数据同比环比双增,得益于新游戏产品供给。中国游戏产业正在经历新势力与传统厂商博弈的新时期,新时期的背景在于游戏核心消费群体已变化,新一代游戏的核心消费用户对产品的要求门槛不断提升,谁承接住新世代用户的需求即可享游戏内容市场红利。 游戏版号发放常态化,产品供给端持续改善。2022年,国产游戏版号共发放468个,2023年以来,每月游戏版号发放稳定。截至2023年10月,2023年已发放国产游戏版号 785个。此外,2022年共发放进口游戏版号44个,而2023年进口游戏版号已发放58个。游戏版号发放回归常态化,随版号加快发放,新游戏上线进程也有望加快,带来产品供端的持续改善。目前仍有大量头部游戏已拿到版号且尚未上线,有望支撑2023Q4及2024年的产品周期持续向上。 中国玩家在经历同质化严重的、以数值付费为主的流量游戏后,逐渐倾向选择以内容服务为主、注重内容质量的二次元等年轻向品类。米哈游《崩坏:星穹铁道》等作品的优异表现,也凸显了内容型游戏中对于剧情、世界观、角色设计的重要性,玩家对内容型游戏有迫切的需求,如何对游戏中的内容打磨,以及做到在游戏中持续产出高质量的内容,将是未来游戏厂商思考的关键点。 对于二级市场看,游戏在低基数效应下仍有阶段性的利润增长,同时叠加AI应用的预期,带来游戏板块的情绪修复。但若带来估值的持续提升,仍需要看优质内容游戏产品的供给。 AI+影视/短剧:从降本增效到 AI 数字人,提供商业化新增量 影视行业全面复苏,24年票房有望重返巅峰。截至23年9月30日,全国综合票房已达456亿元,分账票房414.4亿元。综合票房恢复至19年同期94.7%的水平,消费者的高观影意愿或推动票房持续高涨。观影人次大幅回升,已恢复至19年同期的81.2%水平。票价方面,平均票价保持着小幅增长趋势,但从场均人次来看,23年高票价对消费者观影意愿影响较小,高电影票价的消费接受度有所提升。 推演2:2024年看数字人应用,以及看商业化应用场景

推演2:2024年看数字人应用,以及看商业化应用场景 推演4:2024年线下体验经济有望持续回暖

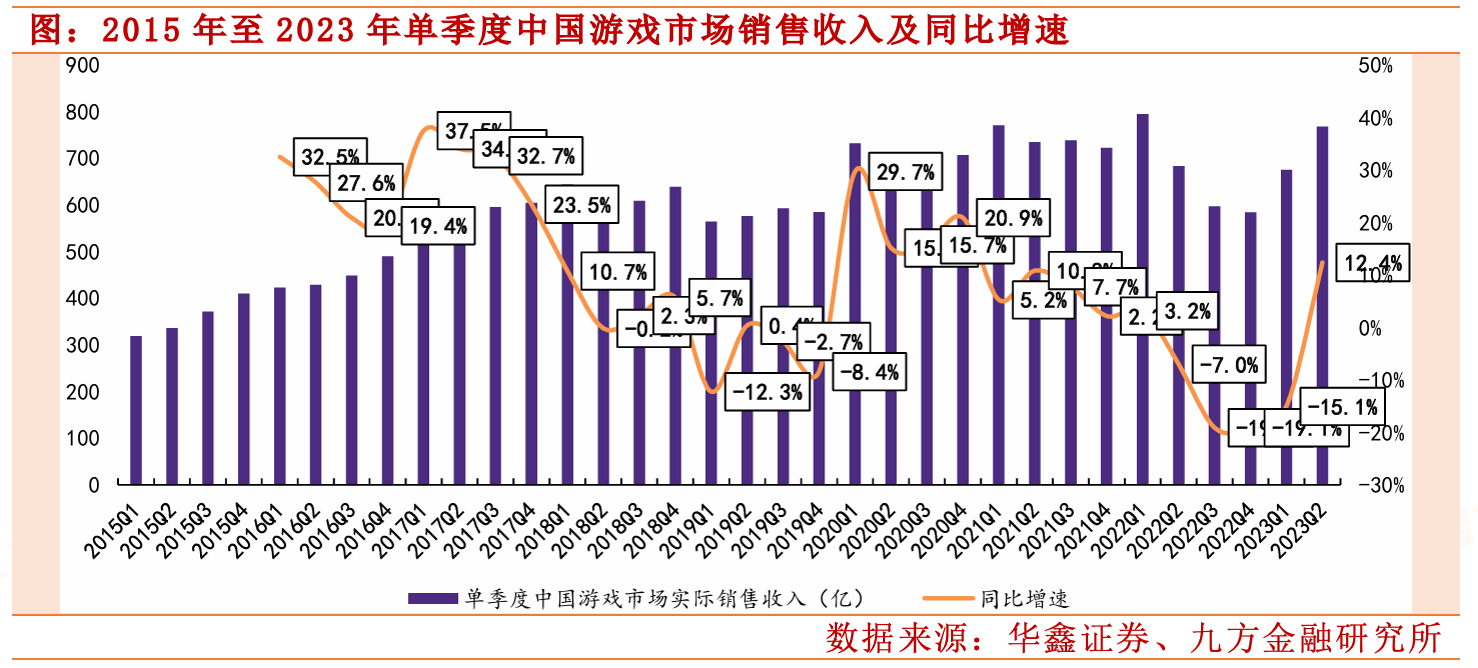

推演4:2024年线下体验经济有望持续回暖 游戏板块若带来估值的持续提升,从传媒β的估值修复进入单个游戏企业的α,仍需要看优质内容游戏产品的供给。从游戏行业数据看,单月、单季度的游戏收入持续同比或环比的增长态势,均来自高质量产品贡献;目前中国游戏行业产品供给与用户需求存在一些匹配度差异,符合用户需求变化的高品质产品仍稀缺,表面在于版号,实质在于多数游戏公司因行业变化而未能呈现出与之相符的高水准研发实力,粗放式买量增长路径难以持续,国内游戏厂商需将更多精力放在打磨产品、提升自身工业化研发实力上,能够做出符合主流用户群体需求的产品力将在未来的竞争中至关重要。

游戏板块若带来估值的持续提升,从传媒β的估值修复进入单个游戏企业的α,仍需要看优质内容游戏产品的供给。从游戏行业数据看,单月、单季度的游戏收入持续同比或环比的增长态势,均来自高质量产品贡献;目前中国游戏行业产品供给与用户需求存在一些匹配度差异,符合用户需求变化的高品质产品仍稀缺,表面在于版号,实质在于多数游戏公司因行业变化而未能呈现出与之相符的高水准研发实力,粗放式买量增长路径难以持续,国内游戏厂商需将更多精力放在打磨产品、提升自身工业化研发实力上,能够做出符合主流用户群体需求的产品力将在未来的竞争中至关重要。