来源:本站原创 作者:本站

据外媒报道,向来对高科技“不感冒”的巴菲特也开窍了。而且一系列动作让投资者眼花缭乱。

先是,巴菲特和快速贷款公司创始人丹·吉尔伯特近日宣布将组成财团合作竞购雅虎的互联网资产。一旦竞购雅虎成功,这将是巴菲特有生以来首次投资互联网企业。

接着媒体爆出,巴菲特正式入股苹果:巴菲特旗下的伯克希尔哈撒韦公司昨日披露的文件显示,截至3月31日伯克希尔哈撒韦已经持有981万股苹果公司股票,价值10.7亿美元。

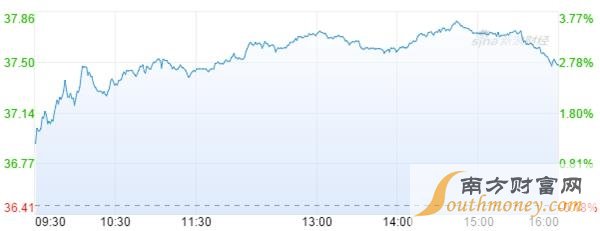

雅虎公司周一走势

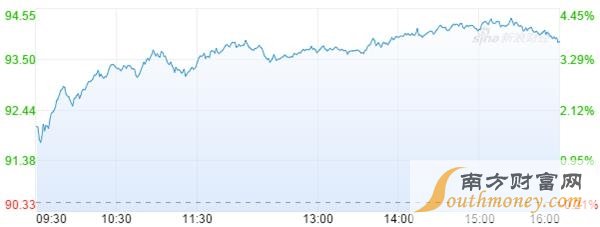

苹果公司周一走势

受此消息刺激,周一雅虎公司股价一度涨2.74%,苹果股价更是大涨3.71%。

但实际上,巴菲特最近投资的高科技企业日子并不好过,雅虎在转型中困难重重,市值仅为高峰时期的13.7%。苹果公司也一样,因iphone销量下滑,被科技大佬嫌弃。数据显示,最近,包括全球最大对冲基金桥水、投资大鳄伊坎在内的大佬们纷纷砍掉苹果股票仓位:桥水一季度削减苹果持仓的幅度达2/3,伊坎则已经清空苹果持仓,理由是苹果产品在中国的影响力日益减少,令该公司股价持续缩水。

但不管怎么说,有股神之美誉的巴菲特青睐,或预计雅虎、苹果这两家科技公司的股价将反弹,一扫此前市场的阴霾。当然,相对A股市场而言,后者影响面更大更广。

机构分析认为,在此前大幅回调之后,部分苹果概念股估值相对合理,未来仍看好今年由苹果9月推出新一代iPhone7及相关系列产品备货拉动对消费性电子产业链带来的机会。而此次巴菲特入股或带来引发市场跟风效应,不妨可关注苹果产业链相关上市公司,如蓝思科技、立讯精密、顺络电子、大族激光、欣旺达、欧菲光;以及OLED概念股万润股份、中颖电子、濮阳惠成等。

个股研报

蓝思科技:曲面玻璃+蓝宝石双轮驱动,新方向打开成长空间

曲线之美——视窗防护玻璃迎 OLED 新机遇

蓝思科技的成长与电子产品的更新升级息息相关,保护玻璃作为可视化内容的第一道防线,材质、性能也在不断变化,蓝思科技正是在这样的行业变革中,不断提升自我,成长为全球防护玻璃龙头,在行业格局异常稳固的情况下,我们看好蓝思科技防护玻璃受益于 OLED 屏趋势,未来 3D 玻璃对于平面及 2.5D 玻璃的替代,将给公司带来规模上的进一步快速增长。另外未来智能终端前后盖有望具有玻璃材质,这一变化也将进一步推动蓝思科技规模的腾飞。目前公司已经定增 16 亿元增加的 2700 万片/年的 3D 玻璃产能将有效满足客户需求,为后续增长提供保障。

立足小尺寸防护镜片, 蓝宝石全产业链成型

蓝宝石作为窗口材料应用之瑰宝具有光学性能突出、强度高、耐划等优势,未来有望随智能可穿戴爆发而全面受益。此外智能手机应用仍有巨大潜力,根据我们测算,单 iPhone 普及蓝宝石显示防护屏就能扩充现有市场 40 倍,未来市场容量超过 60 亿美元。通过分析我们指出,制约蓝宝石进一步普及的因素主要是良品率(成本)和产能,而蓝思科技已打造蓝宝石完整产业链,增发项目释放大量产能。公司自主研发优质长晶炉,采用改良泡生法长晶,取得成本优势,后段加工大力推行自动化进程,提升良率和毛利率。公司小尺寸蓝宝石防护镜片产品是主流大客户的主要供应源,未来将追加 30,000万片摄像头保护镜片、 24,000 万片指纹识别保护镜片和 3,000 万片智能穿戴设备防护屏产能。

新业务空间广阔,外延预期十足

蓝思科技立足于消费电子新材料,除了玻璃和蓝宝石,未来陶瓷等新型材料将在细分领域形成较大的市场空间。而在生产方面,蓝思科技逐步降低劳动力的依赖,提升自动化比重,因此盈利能力有望进一步提升。同时公司还设立并购基金,未来有望在新技术、新材料、新工艺、新设备方面进行外延。

持续重点推荐

蓝思科技 2015 年报已经发出,业绩良好。另外公司 2016Q1 受制于客户订单调整、自身自动化投入等影响业绩下滑,但后续我们看好公司在 3D 玻璃、蓝宝石等诸多方面的业绩爆发。同时,公司发布每 10 股送红股 2 股,转增18 股分红 10 元的高额送转方案,显示出公司对其自身发展的强力信心。我们持续推荐公司,预计公司今明后三年 EPS 分别为 2.68、 3.94、 5.06 元。

风险提示:消费电子新技术发展不及预期。(长江证券)

立讯精密:季报大致符合预期,今年营运高度成长看法不变

事件

002475CH立讯公布一季报,税後获利1.99亿元人民币符合公司提出税後获利预估值1.83亿-2.14亿元人民币之间,EPS 0.16元仅低於我们预测5%,算是在误差范围内。我们基於立讯未来几年营运保持高度成长,对於资金需求相当紧迫,显示公司正处於营运扩张期(包括市场份额提升及产品多样化发展),故我们重申002475CH立讯买进投资评等。研究中心之观点

第二季展望:第二季营运将摆脱淡季水准,预估营收获利季增39%及63%,EPS升至0.27元人民币。2016年展望—我们认为立讯竞争优势极佳,今年营运保持高度成长,预估营收获利年成长30%及31%,EPS升至1.12元:立讯精密认为2016年将是非常关键的一年,并提出五项经营重点:1)掌握市场机会,扩大在Type-C产品优势。2)努力将客观因素对珠海厂区FPC项目的影响降到最低。3)拥抱工业4.0,有效整合公司自动化研发与制造能力。4)继续加大新产品和新技术的开发,积极配合核心客户多样化的需求。5)未来几年,立讯营运将保持高度成长,故资金需求持续紧迫。

我们重申立讯买进投资评等,目标价39元人民币:1)立讯未来几年营运保持高度成长,对於资金需求相当紧迫,显示公司正处於营运扩张期(包括市场份额提升及产品多样化发展).2)立讯为Type-C产品市场领导者,未来一旦市场需求暴增,立讯将是主要受惠者之一。3)立讯积极发展工业4.0自动化,以提升制造能力及效率,期望在下一世代竞争保持领先。股价评价方面,立讯精密目前股价相当於25.2倍2016年预估本益比,位於公司近两年来本益比区间18-43倍的相对偏低位置;再者我们认为与中国同业相比(51倍2016年预估本益比),立讯精密目前算是相当具吸引力之标的。故我们基於以上三点建议,维持立讯精密35倍目标本益比,并给予39元人民币做为目标。