来源:本站原创 作者:本站

流动性陷阱抑制货币宽松力度

自英国公投脱欧之后,全球金融市场快速从“避险”向“风险偏好”切换。尽管此次也伴随着人民币贬值,但没有引发资金外流。潜在的结构性问题和监管加强,并没有阻碍全球货币宽松预期带来的资金驱动式上涨。大宗商品反弹也带来了上市公司,尤其是权重板块的回暖。目前全球债券收益率纷纷创下新低,资产价格泡沫和金融机构杠杆高企导致风险资产安全边际越来越低,股市和期指下行风险增加。

全球货币宽松预期增强

在英国脱欧公投之后,全球一直预期会对全球经济增长带来冲击。国际货币基金组织等多个机构纷纷下调全球经济增长的预估。结合美国就业数据欠佳、日本通缩加剧风险增大和中国经济回落风险,市场预计全球主要央行可能会扩大货币政策刺激规模。

尽管英国7月议息会议上维持利率不变,但是委员们认为刺激措施的具体规模和性质将于8月决定。日本将启动“直升机”撒钱的刺激方式。过去一周里,美元兑日元大涨了5%,创下了1999年2月19日日本央行采用零利率政策以来最大单周涨幅。这不仅是因为美国一系列经济数据向好,还得益于投资者对日本强有力货币和财政政策的预期。

流动性陷阱苗头出现

最近公布的上半年宏观经济指标显示,“三驾马车”均走弱,仅靠基建勉力支撑。人民币新增贷款和社会融资规模都保持较高的水平,这体现出流动性泛滥和经济增长乏力的背离。

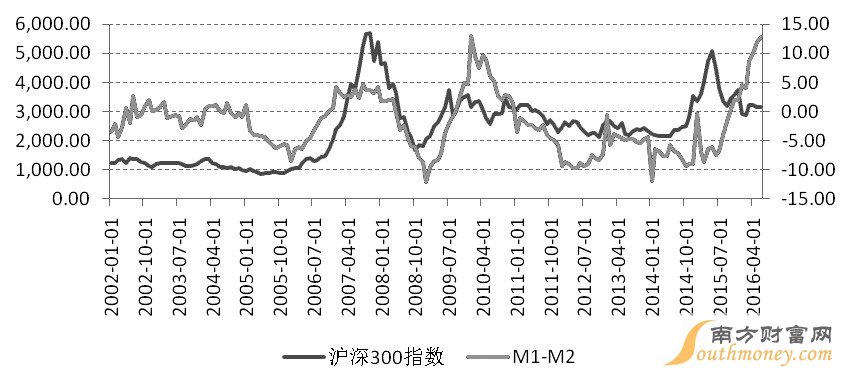

央行调统司司长盛松成在7月16日举办的“2016年中国资产管理年会”上表示,从M1和M2的货币剪刀差趋势看,中国企业已经出现“流动性陷阱”现象。流动性陷阱最大的特点是流动性不断释放,但经济增长并不明显,资金没有流向实体经济,反而在金融系统空转,引发资产价格轮动上涨。M1和M2剪刀差6月升至12.8个百分点,仅次于2010年1月。M1增速不断攀升,意味着企业持有现金或活期存款不断增加,并不用于投资。回顾2007年和2010年,M1和M2剪刀差过大会导致货币政策收紧。目前虽然经济下行压力导致货币难收紧,但进一步大规模宽松的可能性降低。

相对于大宗商品和债券,中国股市虽然在上涨,但是涨幅落后,这主要和监管层抑制股市过度杠杆有关。证监会日前发布了《证券期货经营机构私募资产管理业务运作管理暂行规定》,其中最显著的变化是,大幅降低杠杆倍数。

根据最新规定,股票类、混合类结构化资产管理计划的杠杆倍数不得超过1倍,固定收益类结构化资产管理计划的杠杆倍数不得超过3倍,其他类结构化资产管理计划的杠杆倍数不得超过2倍。

金融风险显现,货币政策受限

一方面,6月固定资产投资,尤其是民间固定资产投资出现负增长。经济仅靠基建投资托底,制造业投资也再现负增长,房地产投资增速也较1—5月回落。其中可能带来后续持续性的影响是,6月当月房屋销售面积增速较5月回落近10个百分点。这意味着下半年经济下行压力增大。另一方面,楼市、债券和部分商品暴涨,资产价格泡沫在高收益率资产荒、流动性陷阱下不断膨胀,这可能加剧金融市场风险。因此,下半年货币政策很难有大动作。这意味着股市可能难以享受利率下行带来的利好。

总之,流动性泛滥没能扶持经济持续回升,反而带来资产价格泡沫扩大、银行不良资产率上升、金融市场风险增加。鉴于监管层对过度杠杆的警惕和货币宽松预期可能达到极限,期指进一步上行空间不大。