来源:本站原创 作者:本站

供给偏紧逐渐缓解

从5月开始,国内沪胶呈现“过山车”行情,在基本面利多因素作用下,沪胶期价一度上涨到13670元/吨,之后受多方面利空因素影响,出现V形反转,5月16日大跌至11110元/吨。笔者认为,随着前期利多因素出现消退,阶段性供给偏紧逐渐缓解,后期如果沪胶反弹不创新高,将大概率地出现中期顶部。

中期供需过剩格局不变

前期受厄尔尼诺现象影响,过分干旱的天气抑制了天胶开割,但随着厄尔尼诺影响减弱,国内外产区均出现降雨天气,已适宜割胶。当前云南、海南开割已经全面展开,胶水供给紧张得到缓解,新胶产量逐渐增加,预计上市时间为5月下旬。同时,泰国等东南亚主产国也将在6月迎来开割期,供给高峰预计在6月中下旬来临。

当前天胶价格经过一轮上涨后,即使下跌,却依然处于相对高位,提升了胶农的割胶积极性。笔者认为,国内外产区天气如果一直向好,供给高峰可能会提前来到,所以泰国天气和国内割胶进度将是近期需要重点关注的地方。

从中期来看,天胶供给过剩格局没有改变。ANRPC最新报告显示,1—4月,主产国天胶产量增加1.9%,出口增加3.5%,消费增加5.5%。按今年前4个月的产量推算,预计全年天胶产量将达到1116.6万吨,较去年的1104.2万吨增长1.1%。

下游消费需求符合预期

从宏观数据来看,中国4月工业增速、消费及固定资产投资增速全面回落,特别是民间投资增速持续回落,只有房地产向好。1—4月,全国房地产开发投资2.54万亿元,名义同比增长7.2%,显示出房地产市场调控政策效果有效释放,房地产主要指标持续向好。

部分区域房地产市场向好强劲带动了重卡产销数据连续3个月大幅增长。国内重卡市场4月销售各类车辆约6.7万辆,受益于去年同期基数较低,同比增长达到14%。同时,乘用车继续表现较好,4月汽车销量同比增长6.32%。笔者认为,当前良好的下游需求继续提升高度有限,随着后市供给偏紧压力缓解,如果没有更为靓丽的下游消费预期支撑,天胶多头难有上佳表现。

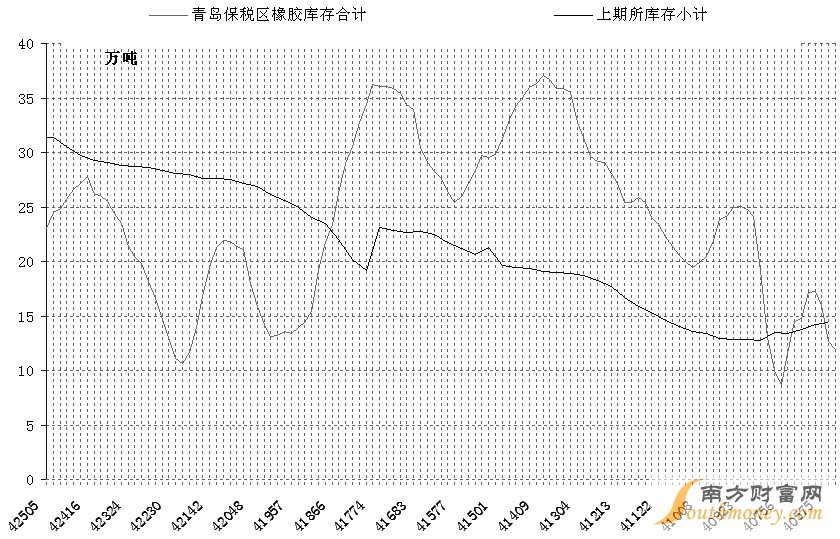

密切关注库存变化情况

从库存方面来看,下游厂家开工率的提升以及主产国进入停割期的影响,青岛保税区天胶库存持续小幅走低。截至5月中旬,青岛保税区天胶库存较上期下降5.9%至23.02万吨,减少1.45万吨,降幅扩大。笔者预计,青岛保税区天胶库存下降势头会在供给旺季来到时告一段落。

与青岛保税区库存下降相反,上期所天胶库存加速攀升,连创历史新高。截至5月13日,沪胶1605合约持仓2.5万手,较上周增加8591吨至30.5万吨。未来仓单若持续增加,仓单对胶价的压力或成为天胶产业最显性的利空因素,需要密切关注后续库存变化情况。

目前来看,天胶面临以下三个利空因素:一是产区开割所带来供给增加,国际低产期即将过去;二是上期所库存大增将持续压制天胶上涨预期;三是下游消费难有超预期的靓丽表现。展望未来,沪胶此轮持续5个月的中期上涨基本结束,后市建议偏空为主。