来源:本站原创 作者:本站

后期市场风险偏好若改善, 或促进增量资金流入

“五一”小长假前,现货市场成交惨淡,上周五现货仅录得3664亿元的地量,显示投资者参与热情低迷。与此同时,股指期货市场持续出现横盘振荡走势,成交量降幅明显。期指三品种持仓量亦小幅下降。当前,市场存量博弈特征明显,由于“钱”景不明,增量资金迟迟不愿入场。

经济延续复苏势头

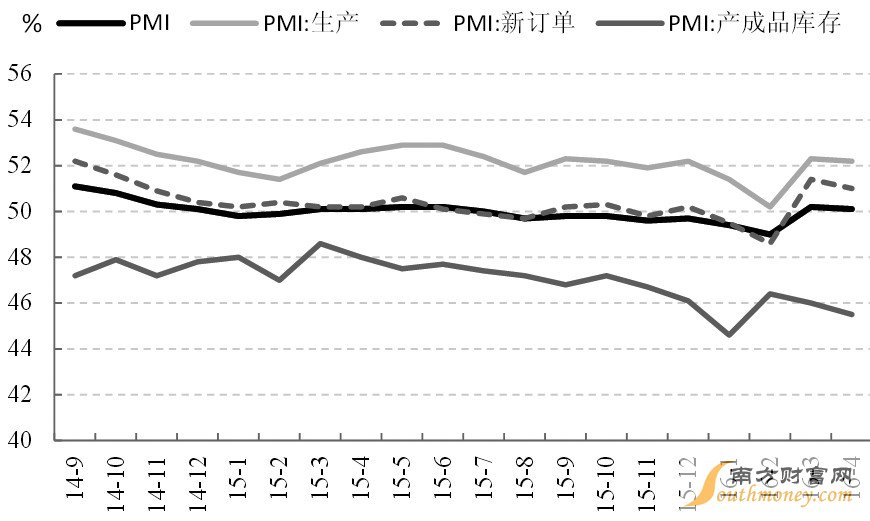

4月,中国官方制造业PMI报50.1%,比上月微落0.1个百分点,略低于市场预期,但继续位于扩张区间,表明经济延续复苏势头。作为近期较为重要的一份经济数据报告,我们认为有助于提升市场对经济复苏可持续的预期。

虽然生产及新订单继续改善,但原材料库存指数继续下滑,市场此前预期的补库并未出现,表明实体企业对未来前景预期不甚乐观,只是按订单进行生产。但从需求角度看,4月建筑业商务活动指数为59.4,连续两个月大幅回升。4月前3周30大中城市商品房成交面积及套数同比增60%,土地购置同比增30%,预示未来投资继续改善,鉴于目前库存水平偏低,后期生产扩张的势头有望延续。

高层提出保持股市健康发展

4月29日,习近平主持召开中共中央政治局会议,会议指出,要保持股市健康发展,加强市场监管,保护投资者权益。这是自去年股市大幅波动以来,政治局会议首次提到股市。对于投资者信心而言,无疑具有积极影响。

在货币及财政政策方面,与前期提法相比,略有变化,指出“要实施积极财政政策和稳健的货币政策”。财政政策方面,与之前总理说的“积极的财政政策要加大力度”,少了“加大力度”;货币政策与之前周小川行长“稳健略偏宽松”的提法上,少了“略偏宽松”。此外,本次会议提及了要关注物价变化。显然,由于一季度信贷的大幅投放,加上部分领域出现一定的通胀苗头,高层对此已开始警觉。预计目前政策方面已难有进一步宽松举动,但短期转向的可能性也不大。从会议对经济现状的描述上看,并不十分乐观,会议指出“经济下行压力仍然较大,市场风险点增多。要做好打攻坚战、持久战的准备,扎实做好工作”。整体上,预计近期货币及财政政策以稳为主的可能性较大,符合市场预期。

后期利多兑现更值得期待

当前,市场面临上下两难的境地。从利空角度看,投资者较为关注债券市场违约案例增多的情况。我们认为,考虑到一季度巨额信贷投放,濒临违约企业进行庞氏融资并不会存在很大困难,特别是像中铁物资这类国字头央企。但最终出现实质性违约,与政策面去过剩产能、去杠杆、推进市场化运作的基调有密切关系,并未超出管理层可控范围。刚兑预期的进一步打破,短期虽有阵痛,但长期看有利于商业银行、基金公司树立市场化意识,对于不存在刚性兑付的A股市场具有积极意义。

此外,导致去年8月及今年1月大跌的人民币贬值,资本外流因素也出现明显改善。近期伴随国内经济企稳,美联储加息延后,人民币中间价在上周五创2005年以来最大升幅,资本流出压力进一步减轻。

从上方空间看,由于经济复苏持续长度可能将进一步超出市场预期,周期股的估值改善仍将持续。6月A股加入MSCI的讨论,有望进一步提升市场风险偏好。在此之前,深港通的开通也有望进一步推进。上周五深交所调整四项交易规则,被指为配合深港通开通铺路。5月1日开始实施的社保基金条例,也有利于提升市场对养老金加快入市的预期。整体上,后期利多的氛围将继续改善市场风险偏好,促进增量资金流入。

分品种而言,我们认为上述利多若得到变现,对于大小市值品种均有支撑。一方面,周期板块复苏,入市资金增多有利于大市值品种走强。另一方面,宏观企稳,风险偏好回升将成为“中小创”品种表现的最好支撑。