来源:凤凰网 作者:本站

在万科股价偏离可比房地产公司,宝能资金存在杠杆的情况下,宝能花费重金之后将如何从这场未来充满不确定性的战争中盈利值得深思。

本文要点

1.统计数据显示,投资万科股票回报客观,不仅价差收益可观,近几年的现金分红收益也不错。

2.在市值超千亿的地产公司中,万科的盈利能力、成长能力、资产情况等具有领先优势。

3.近期,万科股价偏离了同行业和可比公司,出现相对高估。其股价偏离有一定的合理性,但如果万科基本面没有实质变化,股价持续和过度偏离不可取。

4.对于宝能而言,盈利才是最终目的。其当前盈利可能性很小,因此未来的盈利至关重要。

5.宝能未来的盈利路径可能有三个:享受万科高额的分红回报;万科业绩变化推动股价上涨带来的回报;控股万科带来的回报。

6、宝能如果要想兑现上面的盈利点,需要满足三个前提:维护资金链安全;保证行为合规合法;投资行为是长期股权投资。

“天下熙熙皆为利来,天下攘攘皆为利往”,参与万科事件的当事人都是企业界、资本市场的“大鳄”,都拥有一个美好的初衷,且这个初衷应逃不出利益范畴。然而,事情的进展“事与愿违”,万科股权之争的发展或已超出了各自当初的设想。因此,预判进展并尽可能矫正自己的行为以达到当初的设想可能是当事各方必须考量的。

在万科股价偏离可比房地产公司以及宝能资金存在杠杆的情况下,宝能花费重金之后将如何从这场未来充满不确定性的战争中盈利值得深思。本文将对投资万科的回报、万科的经营管理,以及这场战争的轨迹进行梳理和分析,力争为读者认识万科、评判这场战争提供帮助,并对宝能的盈利方式做个探讨。

投资万科回报可观

1、投资万科从股价变化中获取收益可观

因万科上市时间较久且股价波动较大,所以笔者仅选择几个重要时间点作为持有万科股票的起点,如上市首日、可转债发行日、定向增发日和配股日等,以2016年7月15日作为出售股票的时点,计算出期间内万科股价的涨跌情况。详情见表1。

图

据统计,截至2016年7月15日,万科一共有7次资本市场融资,仅涉及股权融资且不考虑股权质押。

2007年之前,在融资时点买入万科股票,股票差价带来的回报都为盈利且跑赢银行5年期定期存款利率的复合增长率,其中最高的盈利达到155倍。

2007年,不考虑分红,融资时间点买入获得的回报是亏损的。因为2007年是大牛市,是股价的高点。

2、近几年,万科现金分红可观

据统计,尽管2013年之前万科的股息率跑不赢1年期银行定期存款,但近3年股息率都超过3%,且趋势向上。

另外,近年来,1年期银行定期存款利率逐年走低,现仅为1.5%,远远低于万科现在的分红股息率,加上万科股价变化带来的盈利已不明显,所以分红逐渐成为万科回报投资者的主要方式。

此时,作为追求稳定收益的长期资金购买万科股票获取分红回报是可行的。目前万科股东中有不少保险资金也佐证了这点。

尽管有不少人指出2015年的分红股息率较高是因为股权之争,但事实上这不是孤立事件,因为万科股息率走高的趋势早已开始。历史地看,万科的分红股息率走高时间与万科的合伙人制度推出时间较吻合,两者之间的关联性是值得重视的。详情见图1。

图

3、万科历史累计分红额度远远大于历史累计融资额度

万科融资合计7次,折现后累计募集资金约338亿元。2007年之后,万科采用发债或者借款的方式解决资金问题,没有再进行与股权相关的融资。

万科分红合计24次,折现后累计分红金额约1022亿元。1992年至今,万科每一年都分红,分红频率高。

从上述数据可以看出,万科折现后的累计募集资金约为折现后的累计分红的三分之一。

从万科的历史累计融资和历史累计分红看,万科是积极回报资本市场的。从投资万科获取盈利的来源看,一直以来靠股票差价能够获得可观收益,且近年增加了可观的现金分红回报。

经营管理良好

A股市值超过千亿级的房地产公司有4家,分别为万科、招商蛇口、保利地产和绿地控股。因绿地控股借壳上市不久,本文暂不做考虑。下文主要从盈利能力、增长能力、资产情况等三方面比较万科与它们的优劣。

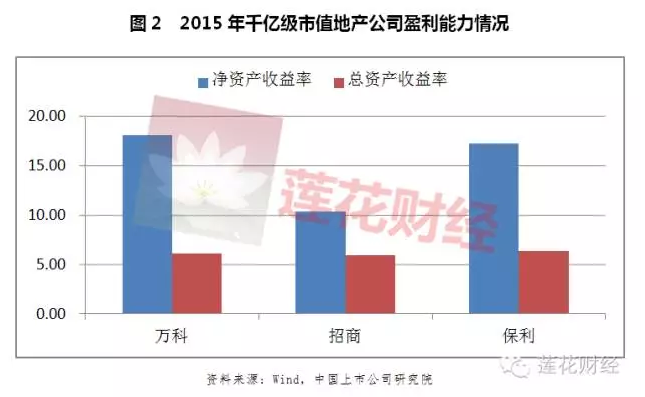

(1)盈利能力: 万科、招商蛇口和保利地产三家公司总资产收益率旗鼓相当,表明万科的发展能力和竞争能力属于行业前列。

净资产收益率:万科〉保利地产〉招商蛇口,表明万科所有者权益获取报酬的能力很强,属于地产行业的佼佼者。详情见图2。

图

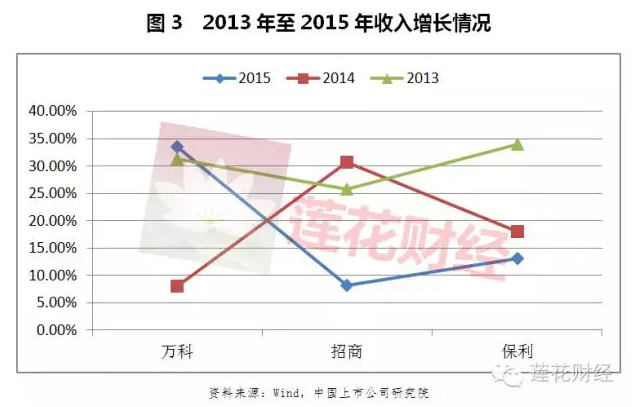

(2)成长性:据统计,2013年至2015年,万科、招商蛇口、保利地产的复合增长率为23.66%、21.1%、21.42%,其中万科排名第一。而且,20%以上的复合增长率不仅在地产行业属于佼佼者,在整个市场中也属于上游。

2015年底,万科销售的市占率约4%,且逐年提高,表明万科在发展时能够抢占其它地产公司的市场份额。详情见图3。

图

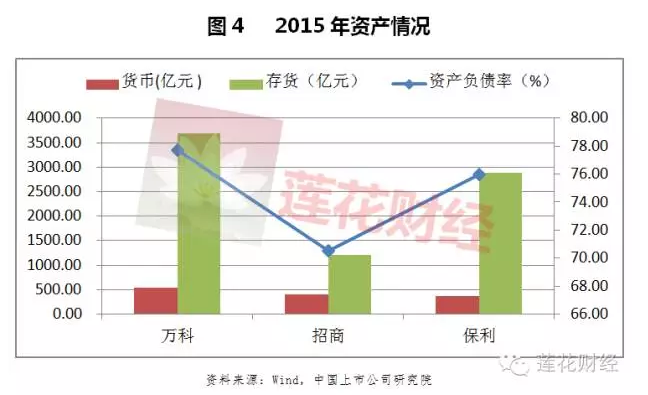

(3)资产状况:尽管万科的资产负债率最高,但是并没有影响总资产收益率,反映万科管理层善于利用资金杠杆且能保证总资产收益率。公司拥充足的货币资金,约500亿元的货币资金储备不仅可以应对债务,还可以为公司的业务拓展提供保障。

另外,万科拥有巨大的存货, 2016年一季度达到4100亿元,以及良好的销售预期,表明万科项目储备丰富能够保证公司业务的后续发展。详情见图4 。

图

近期股价偏离行业和可比公司

近几年,由于资产荒、货币总量的持续增加,使得A股上市公司被举牌的现象越来越多。这些举牌大部分是为了分享公司的价值,如分红、业绩、品牌、管理等;少部分是看重公司的壳价值。虽然万科股权之争万众瞩目,但它仅仅是这个现象中的一个特殊案例而已。

2015年6月的股灾让“疯牛”嘎然而止。面对这场危机,为了维护金融市场稳定,管理层在自身主动救市的同时呼吁其他投资者参与救市。此时,对资本市场回报丰厚、经营管理优异和品牌影响力大的万科被参与救市的宝能相中并大举买入。不久,宝能对万科的持股比例就达到5%的举牌线,并且仍然持续买入。如此,万科其他股东、管理层等各方利益将发生变化。于是,利益相关方对宝能入主万科展示出抵触情绪,这场战争便拉开了序幕。

自2015年6月股灾以来,万科股价创出历史新高,跑赢地产指数约49%,也大幅跑赢同梯次的地产企业。最终结果是万科股价在同梯次地产企业中出现相对高估。如万科和保利地产的市销率、市盈率和市净率分别为0.98倍和0.89倍,10.91倍和8.07倍,1.90倍和1.31倍。详情见表2。

图

万科的相对高估是个别投资者的想法在股价上的体现,很难定性为市场理性博弈的结果,而且万科基本面没有改变,所以许多市场人士对其股价异常走势提出质疑。

但是,笔者认为这次股价偏离有一定的合理性,理由如下:

宝能大手笔购买是对万科价值的重估;宝能的积极介入也存在对未来业绩改善的预期;三项估值指标中市盈率和市销率相对高估不明显,市净率的高估是因为万科高额的净资产收益率。然而,如果万科没有实质基本面的变化,股价持续和过度偏离是不可取的。如:2015年11月27日之后快速拉升,重组失败后,市场用回调回击这次拉升。

宝能的盈利

根据新华社报道,复牌前宝能花费约430亿资金购买万科股票,据估算复牌后宝能又花费约15亿资金购买万科股票,合计约445亿元,平均每股成本约16元。即使考虑分红,相对目前股价盈利仅10%左右,但是面对融资成本、卖出股票带来的股价冲击成本、停牌之前股票异常上涨后的回归回调、与管理层和其它股东不和谐对股价的负面影响。如此,盈利的可能性很小。

这场战争,无论持续多久、无论过程如何曲折,对于宝能而言,盈利才是其最终目的。既然当前盈利可能性很小,那么未来的盈利至关重要。接下来本文将对宝能投资万科的未来盈利点做个介绍。

一.享受万科高额的分红回报。近年来,万科的股息率超过3%,所以未来的股息率也是值得预期的。此时,对于市场追求稳定收益的长线资金投资万科是可取、可行的。但是约3%的股息率将无法覆盖资金杠杆比例超过1:1带来的财务成本,所以宝能自己说的资金杠杆比例约为1:1.7,将使其通过分红盈利无法覆盖财务成本。此时,要么宝能降低资金杠杆,甚至去除资金杠杆,要么万科提高分红股息率,或者宝能投资万科有其它利润来源。

二.万科业绩变化推动股价上涨带来的回报。2000年至2015年万科扣非后每股净利率复合增长率约32.05%;2000年至2015年的股价复合增长率约为26.87%。只要不踩在2007年特殊行情的高点,一般情况是可以分享业绩增长带来的股价变化的收益的。因为万科良好的经营管理能力,所以万科的未来业绩增长是值得预期的。

根据Wind对万科的业绩一致预期,2016年至2018年业绩复合增长率约为13.75%。即使因为地产增速放缓,行业空间变窄,而导致估值受压,但是因为万科具有优秀的管理经营能力,不仅能够享受行业成长,还能够抢占其它地产公司市场份额,从而实现快于行业增速的业绩增长。这是能够在一定幅度上推动股价上涨的。哪怕股价增速仅有业绩增速的一半作为长线投资者也是可观的。

三.控股万科带来的回报。保证资金链安全的情况下,增持股份力争绝对控股万科和掌握万科经营管理的主动权。宝能可以利用万科的经营管理能力、品牌能力拓展盈利渠道,如此,便可以通过业绩变化推动股价上涨。

另外,宝能也可以把自身相关资产注入万科。此时,即使二级市场买入的股票不盈利也可以通过把自有资产放入上市公司实现自有资产估值提升的盈利。如果二级市场还能够盈利那就是“双赢”。其实,宝能从7月5日开始连续两日积极买入万科股票,表明宝能意欲成为万科的战略投资者、展示继续积极介入万科的迹象和展现“不差钱”。

如果宝能自身实力有限,第一和二点将是其盈利的主要来源。如此,只要不在高位增持股票或者遇上低迷行情,仅第一和第二点带来的盈利之和就约10%,完全可以覆盖宝能杠杆等带来的财务成本且保证自有资金回报丰厚。如果宝能的资金实力雄厚和后续管理能力强大,以及宝能的野心够大,它可以持续增持直到完全掌握万科的控制权。如此,宝能将可以对万科进行资源整合、业务拓展和资产重组使得万科股票出现可观的上涨,而且仍然可以享受第一点和第二带来的收益。

另外,在长期的等待过程中,也可能有意外的收获,那就是市场出现大牛市,所有上市公司股价“水涨船高”。此时,宝能持有的万科股票即获利丰[0.38%]厚,也容易出售。

宝能如果要想兑现上面的盈利点,需要满足一定条件或者前提,如下:

1、维护资金链安全。因按照相关规定,宝能最后一次增持股票后的半年内不能出售股票,所以宝能不可能快速抽身离开这场战争。为了不让股价跌到杠杆资金的止损线,宝能只能想办法维持股价或者追加保证金或者其它方式降低杠杆。这样才能保证持有股票限售期到来不会被强制卖出。根据相关人员推测,目前宝能部分产品可能已经接近清盘线,一旦解禁后被强制卖出可能会引起踩踏。

2、保证行为合规合法。资金来源、买卖股票行为,以及其它方面都需要合法合规,以免因小失大。例如: 万科举报宝能购买万科股票的资金来源和使用违规违法。

3、投资行为是长期股权投资。宝能无论想获得那一点带来的收益,它对万科进行的投资都必须是长期股权投资。这个与宝能管理层表述和行为一致。