来源:凤凰网 作者:本站

5月13日,央行公布的4月金融数据爆冷:4月社会融资增量和新增贷款大幅下降,M2增速亦创下去年6月以来最低。4月末广义货币供应量(M2)同比增长12.8%,并创10个月新低;4月新增人民币贷款5,556亿元,创下半年新低。

M2(广义货币)的同比增速,可以理解为央行的“印钞速度”。

一季度中国的GDP增速是6.7%,也就是说“印钞速度”比“财富增长速度”快了6.1个百分点。

跌破13%意味着货币增速重回“股灾-救市”(2015年7月)之前。

4月份,人民币贷款新增5556亿元,分别比上月和上年同期少增8173亿元和1523亿元;社会融资规模增量为7510亿元,分别比上月和上年同期少1.65万亿元和3072亿元。主要有哪些原因?

央行的解释是:

4月份人民币贷款少增,首先是受地方政府存量债务置换加快的影响较大。据我们初步掌握的数据,今年4月份置换地方融资平台贷款规模不低于3500亿元,比2、3月份大幅增加,而去年4月份无置换贷款。地方政府存量贷款置换为债券,相应冲抵了贷款增量,但实际上并不减少融资规模,若还原这部分置换因素,今年4月份新增贷款超过9000亿元,同比多增约2000亿元。其次,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月,基本上只有3月份增量的50-60%。今年仍然延续了这一季节变化模式。此外,风险管控压力和不良贷款核销也有一定影响。在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

4月份广义货币M2同比增速比上月有所回落的原因是什么?未来几个月M2增速会如何变化?

央行的解释是:

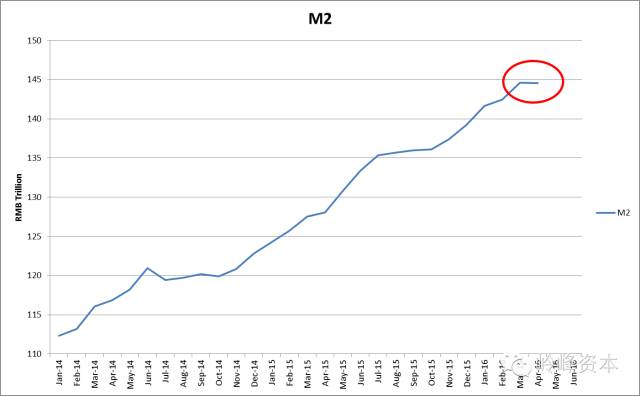

4月末,M2余额为144.5万亿元,同比增长12.8%,比上月末低0.6个百分点。

4月份M2同比增速回落的影响因素主要有:一是财政存款大幅增加,由于不统计在M2中,对货币总量增长产生收缩效应。4月份财政存款增加9318亿元,同比多增8217亿元,影响M2增速约0.64个百分点。这主要与地方政府债券大量发行以及“营改增”对税收进度产生的影响有关,属于暂时性的因素,未来随着财政资金的拨付,其影响会逐渐消失。二是同业业务增长有所放慢。4月份股权及其他投资同比少增1195亿元。这与今年4月份股市比去年同期明显降温,以及监管部门进一步规范银行业金融机构信贷资产收益权转让业务有关。考虑上述因素以后,当前货币供应量增长仍然是平稳较快的。

从未来几个月的情况看,需要注意的是,由于去年二、三季度股市波动较大,为维护市场稳定注入了较多流动性,使得当时的M2基数大幅抬高,因此我们初步预计,未来几个月在M2正常增长的情况下,其同比增速仍可能会有比较明显的下降。但这主要是特殊的基数效应在干扰同比数据,并不代表真实的增速。随着基数效应逐步消失,9、10月份之后M2增速将回升。

M2未来的变化意味着什么?

下面是岭峰资本贝乐斯的分析:

“There are three kinds of writers of news,”he once observed. “They are: 1) The reporter who writes what he sees. 2) The interpretive reporter, who writes about what he sees and what he construes to be its meaning. 3) The expert, who writes about what he construes to be the meaning of what he hasn’t seen.”

A. J. Liebling曾说有三种新闻工作者:看到什么报什么的报道者;把看到的事情的意义进行解释的解释者;分析诠释还未看到的事件意义的专家。最多的是第一种,其次是第二种,最少的是第三种。投资者何尝不是这样。关心每天的股价,追寻最新数字的最多,深入解释分析当前数字的少,能洞察未来还没发生的事情的意义的就更少了。

作为一个投资者,应该追求未雨绸缪,洞察未来,做好充足的准备。

最新的M2数据显示增速开始放缓,而且央行主动说明未来几个月M2同比增速由于基数原因会继续放缓。其实年初的时候,模型早就预测M2会在6月左右迎来比较大的震荡。这种震荡不一定是负增长,也可能是同比增速从两位数降为一位数。

这样的变化意味着什么呢?

M2可以看作经济总体信用的近似值。M2的变化体现了信用扩张的变化。信用扩张从机制上看是典型的正反馈机制,只不过周期非常长。信用扩张到了末期,越来越多的新增信用必须用于还本付息,因此信用扩张的速度必须呈指数增长才行,而且加速度必须越来越快。一旦增速放缓,信用就会逆转收缩,反向自我强化。

目前虽然信用扩张的近似指标M2仍然在以13%左右的速度上涨,但结构与内涵已经与前些年完全已经不一样了,新增信用更多的是借新还旧,以及金融加杠杆,经济总体杠杆越来越高。

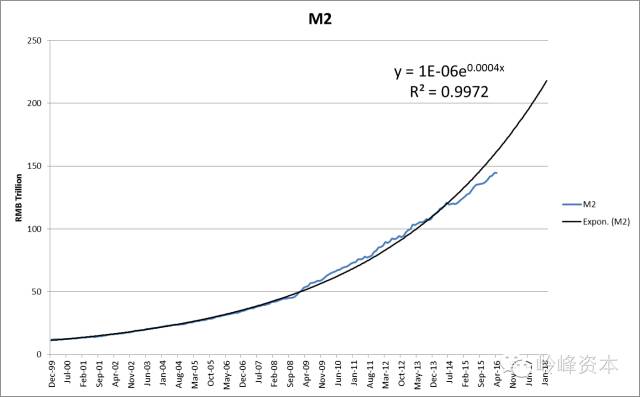

如果用指数分析工具,可以发现自1999年12月有数据开始,中国的货币供应量M2是一条完美的指数增长曲线。而中国的货币供应量M2与指数曲线的分离点在2014年6月。在那之后,中国的货币供应增长已经跟不上指数曲线。2014年6月恰好是资本外流开始,外汇占款下降,基础货币收缩,信用扩张速度放缓的关键点。

现在,M2又到了另外一个关键点附近,M2的增长与指数增长的差距越来越大。这种逐渐扩大的差距意味着未来会有更多依靠借新还旧的僵尸企业无法偿债而违约,整体信用环境趋紧,而且很有可能发生反向的正反馈,造成信用收缩。

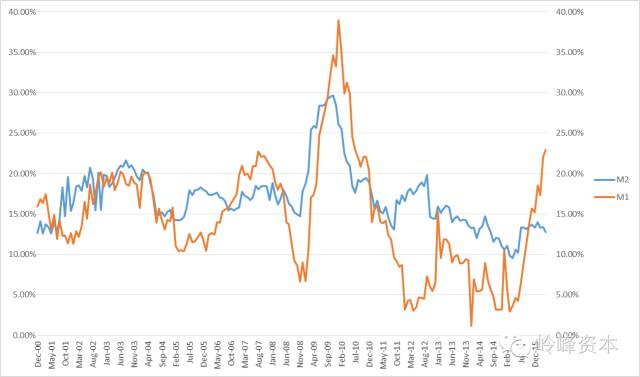

另外一个值得关注的现象就是M1增速远远超过M2的增速。这说明央行增加基础货币的努力并没有转换成整体信用的同步增长。这样一来,短期流动性泛滥,长期投资却不足。资金脱实入虚,到处乱窜,追逐投机的机会,在不同的领域产生短期的泡沫。刚刚破灭的大宗商品黑色系的泡沫很可能就是这种情况。

如果未来M2的增速持续下是好事。同时,短期流动性泛滥,到处乱窜,在股市、债市、楼市都回报不佳的情况下,无路可逃,很可能会对汇率造成冲击。